Como fica a situação de um casal que decide se divorciar, em relação ao financiamento de imóvel que celebraram em conjunto?

Na hipótese de não haver modificação nas condições do financiamento, ou seja, as responsabilidades do financiamento forem permanecer sem alterações, basta efetivar a averbação do formal de partilha no Cartório de Registro de Imóveis.

A simples averbação do formal de partilha no Cartório de Imóveis apenas registra as condições da propriedade do imóvel, mas não altera as condições de financiamento, inclusive de cobrança e cobertura de seguro.

Quando um dos imóveis da partilha de bens for financiado, os devedores devem comunicar ao Banco a nova situação civil e a quem corresponderá à propriedade e o pagamento das prestações.

Esta alteração tem que ser feita no Banco, o qual terá que dar sua anuência. Em seguida esta modificação também poderá ser atualizada junto à Seguradora.

A atualização somente da composição da pactuação de renda para fins de cobertura securitária é efetivada por meio da Ficha de Alteração de Renda – FAR, a qual deve ser enviada a Cia. Seguradora pelo banco.

Será alterada a averbação do contrato para fins de cobertura futura no caso de eventual sinistro de Morte ou Invalidez Permanente – MIP.

Agora, quando os cônjuges decidem se divorciar, e houver modificações nas responsabilidades do financiamento, por exemplo:

- Um deles pode se responsabilizar individual e isoladamente pelo contrato de financiamento de imóvel que celebraram juntos ou

- Um deles ficar com a responsabilidade de pagamento dos encargos sem modificação na propriedade de imóvel, dentre outras hipóteses poderá haver necessidade de efetivar uma alteração contratual ou

- Alteração da pactuação da cobertura securitária.

Neste caso o Banco deverá ser procurado para viabilizar as adequações no contrato de financiamento e no contrato de seguro, se for o caso.

Como funciona a assunção de dívida no financiamento habitacional?

O ex-cônjuges podem combinar que um deles permaneça com o bem, desde que o beneficiado arque sozinho com todas as prestações futuras decorrentes do financiamento.

Assim, o cônjuge que permanece com as responsabilidades do contrato tem o direito de repactuar de forma a registrar a nova situação e que eventualmente os encargos mensais possam ser redimensionados a valores que não comprometam seu orçamento e capacidade de pagamento.

Neste caso, a assunção de dívida por um dos devedores depende da anuência do credor (Banco), nos termos do art. 299 do Código Civil.

A Assunção de Dívida, nada mais é que a Transferência do financiamento e o Registro do novo contrato no Cartório de Registro de Imóveis, pela qual o financiamento passa para o nome de um deles e inclusive a cobertura securitária é devidamente alterada.

Formalização da assunção de dívida

A Transferência de direitos e obrigações decorrentes de separação judicial ou divórcio entre participantes de um mesmo financiamento com garantia alienação fiduciária ou garantia hipotecária do imóvel é o ato pelo qual o ex-cônjuge transfere ao outro seus direitos e/ou obrigações sobre o imóvel financiado, de acordo com a definição constante da partilha homologada pela sentença judicial.

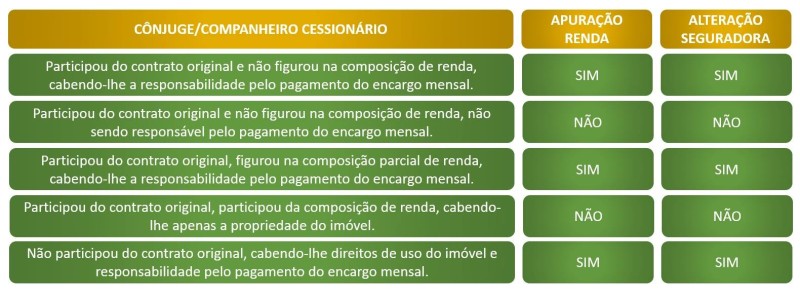

Quando a responsabilidade pelo pagamento dos encargos e a propriedade ou direito de uso couberem ao cônjuge/companheiro que não possui rendimentos para assumir a dívida, ou mesmo não satisfaça as condições exigidas para a transferência da dívida, o Banco não está obrigada a proceder a nova contratação.

Na hipótese em que ao cônjuge/companheiro couber somente a propriedade ou direito de uso do imóvel, permanecendo com o outro a responsabilidade pelo pagamento dos encargos, deve constar no instrumento contratual a aquiescência do referido em oferecer o bem em garantia da dívida.

Tipos de contratação

- Transferência de direitos e obrigações exclusivamente entre devedores de um mesmo financiamento e transferência decorrente de separação judicial, em que caibam ao cônjuge/companheiro cessionário os direitos e obrigações;

- Transferência de obrigações decorrente de separação judicial em que caiba a um dos cônjuge/companheiro as obrigações e ao outro os direitos.

Enquadramento do contrato na separação judicial:

A questão da época da contratação do financiamento, se antes ou depois do casamento, e o Regime de bens adotado definem algumas condições importantes sobre a forma e condições da transferência e assunção da dívida por um dos cônjuges.

Enquadramento do contrato para fins de apuração da capacidade de pagamento do encargo mensal e alteração da cobertura securitária:

Outras questões importantes se relacionam a necessidade de apuração de renda e eventual alteração da apólice do seguro habitacional para a efetivação da transferência.

A apuração da renda e da capacidade de pagamento serão necessários em alguns casos, fazendo parte da análise de risco que o banco irá efetivar para aceitar a transferência.

A questão do cálculo do seguro habitacional é importante para garantir as cobertura e pode ser favorável ou não para fins de redução de custos, considerando que o cálculo do seguro de Morte e Invalidez varia de acordo com a faixa etária do comprador.

Veja mais:

Seguro habitacional varia pela idade

Condições da Contratação da Transferência

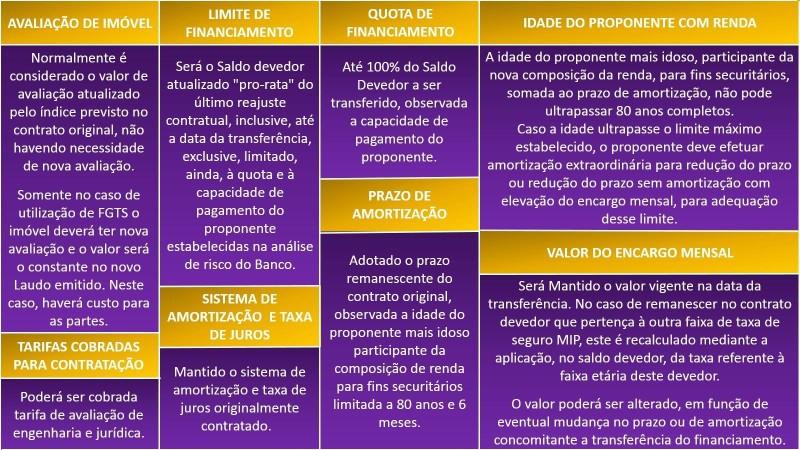

Vejam abaixo no Quadro as condições sobre: avaliação do imóvel, tarifas, limite de financiamento, sistema de amortização, taxa de juros, quota de financiamento, prazo de amortização, idade do proponente com renda e valor do encargo mensal.

É muito importante que após a homologação judicial da separação/divórcio e da partilha da bens , os envolvidos procurem o Banco para regularizar esta nova condição junto ao contrato de financiamento, Registro de Imóveis e Seguradora.

A assunção de dívida visa formalizar a opção das partes e efetivar as adequações contratuais necessárias para a continuidade do financiamento habitacional.

GILBERTO RIBEIRO DE MELOESPECIALISTA – CRÉDITO IMOBILIÁRIO

Nenhum comentário:

Postar um comentário